»اوارد« از آگاهی تا همیاری؛ مدلی نو در مشارکت اجتم...

1404/12/02 10:18

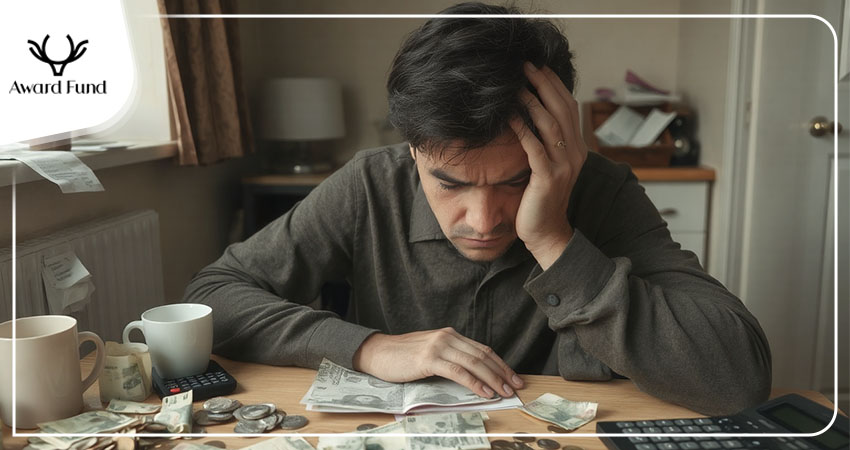

«چرا همیشه آخر ماه پول کم میآوریم؟» یا «چرا با وجود درآمد خوب و تلاش مستمر، هیچ پساندازی برای آینده نداریم؟» اینها دغدغههای مشترک و دردناکی هستند که ذهن بسیاری از افراد را به خود مشغول کردهاند.

فرقی نمیکند کجای جهان زندگی میکنیم، وقتی به روزهای پایانی ماه نزدیک میشویم، نگاه کردن به موجودی حساب بانکی برای خیلی از ما با اضطراب همراه است. شاید شما هم بارها تلاش کردهاید با کار بیشتر، اضافهکاری یا حتی کاهش مقطعی هزینهها، شرایط را تغییر دهید، اما در نهایت باز هم خود را در همان نقطه اول یافتهاید و این چرخه تکرار شده است.

واقعیت این است که ریشه این چرخه باطل، در میزان درآمد یا هوش ریاضی شما نیست؛ بلکه حلقه مفقودهای در این میان وجود دارد که با نام «سواد مالی» (Financial Literacy) شناخته میشود.

در این شرایط پیچیده اقتصادی، آموزش سواد مالی دیگر یک انتخاب نیست، بلکه کلید طلایی خروج از این سردرگمی و یک مهارت ضروری برای بقا است. این راهنما به دور از اصطلاحات ثقیل اقتصادی، شما را با مفاهیم پایهای مدیریت مالی شخصی آشنا کرده و نقشه راهی شفاف برای کنترل دخل و خرج، رهایی از استرسهای پولی و دستیابی به استقلال مالی ارائه میدهد. با ما همراه باشید تا یاد بگیریم چگونه فرمانروای پول خود باشیم، نه بردهی آن.

وقتی کلمه «سواد» را میشنویم، معمولاً به یاد خواندن و نوشتن میافتیم. در دنیای پول هم سواد معنای مشابهی دارد. در سادهترین و کاربردیترین تعریف، سواد مالی یعنی درک اینکه پول چگونه کار میکند و ما چگونه میتوانیم آن را مدیریت کنیم، پسانداز کنیم و در طول زمان رشد دهیم. این مفهوم، اصلاً به معنای حفظ کردن فرمولهای پیچیده اقتصاد خرد و کلان یا خواندن تئوریهای سنگین دانشگاهی نیست. بلکه بر مهارتهای روزمرهای تمرکز دارد که هر فرد برای بقا و پیشرفت در دنیای واقعی اقتصاد به آنها نیازمند است.

کارشناسان و متخصصان حوزه اقتصاد رفتاری تأکید میکنند که مدیریت پول، مهارتی ضروری برای تمام اقشار جامعه است؛ فارغ از اینکه چقدر درآمد دارید، شغل شما چیست یا در چه سنی هستید. اتفاقاً هرچه درآمد محدودتری داشته باشید، یادگیری این مهارت برای شما حیاتیتر است.

در واقع، سواد مالی مجموعهای از عادتها و رفتارهای صحیح است. اقتصاد شخصی شما بیش از آنکه بر پایه اعداد و ارقام ریاضی بنا شده باشد، تحت تأثیر رفتارها، تصمیمگیریهای لحظهای و کنترل هیجانات شما قرار دارد. فردی که دارای سواد مالی است، میداند چگونه بودجهبندی کند، تفاوت میان بدهی خوب و بد را میشناسد، و از ارزش زمانی پول آگاه است. او میداند کِی باید خرج کند و کِی باید جلوی وسوسه خریدهای غیرضروری را بگیرد.

دستیابی به سواد مالی، در اقتصادهای پرنوسان امروزی، ابزاری حیاتی برای بقا محسوب میشود. ضرورت یادگیری و آموزش سواد مالی در سه محور اصلی زیر خلاصه میگردد:

برای اینکه بتوانید کنترل کامل زندگی اقتصادی خود را به دست بگیرید و از یک فرد منفعل به یک مدیر مالی موفق برای زندگی خودتان تبدیل شوید، باید بر پنج ستون یا پایه اصلی سواد مالی تسلط پیدا کنید. این مفاهیم بینالمللی که در منابع معتبر آموزشی سراسر جهان ذکر شدهاند، در اینجا بومیسازی شده و با زبانی بسیار ساده برای شما تشریح میگردند.

نخستین گام در مدیریت مالی شخصی، درک صحیح از منابع درآمدی است. شما باید به طور دقیق تفاوت میان «درآمد ناخالص» (کل حقوق پیش از کسر هزینهها) و «درآمد خالص» (مبلغی که پس از کسر مالیات، حق بیمه و سایر کسورات به دست شما میرسد و واقعاً به حساب بانکیتان واریز میشود) را بدانید. وقتی میخواهید برای ماه بعد برنامهریزی کنید، این درآمد خالص است که باید مبنای محاسبات شما قرار گیرد.

یکی از اصول کلیدی سواد مالی در این بخش، عدم اتکا به یک منبع درآمدی واحد است. اقتصاددانان توصیه میکنند که همواره به دنبال ارتقای مهارتهای فردی، یافتن کارهای پارهوقت، فعالیتهای فریلنسری و ایجاد جریانهای درآمدی متنوع باشید. داشتن یک شغل دوم هرچند کوچک، یا کسب درآمد از طریق مهارتهایی که دارید، باعث میشود تا در صورت بروز بحران در یک بخش (مثلاً از دست دادن شغل اصلی)، امنیت مالی شما به خطر نیفتد و جریان ورود پول به زندگیتان متوقف نشود.

بودجهبندی، قلب تپنده مدیریت مالی شخصی است. بودجه یک نقشه راه است که به شما میگوید پولتان باید به کجا برود، پیش از آنکه در پایان ماه تعجب کنید که پولتان کجا رفته است!

برای کنترل مخارج، کارشناسان مالی استفاده از قانون بسیار معروف، ساده و کاربردی ۵۰/۳۰/۲۰ را پیشنهاد میدهند. این قانون درآمد خالص ماهانه شما را به سه بخش شفاف تقسیم میکند تا همیشه تعادل را حفظ کنید:

| تخصیص درآمد | درصد پیشنهادی | شرح و مثالهای کاربردی |

|---|---|---|

| نیازهای ضروری (Needs) | ۵۰٪ | هزینههای غیرقابل اجتنابی که برای گذران زندگی حیاتی هستند. مانند: اجاره خانه یا قسط مسکن، قبوض آب و برق، مواد غذایی پایه، هزینههای رفتوآمد و بهداشت و درمان. |

| خواستهها (Wants) | ۳۰٪ | هزینههای اختیاری که کیفیت زندگی را بهتر میکنند اما حیاتی نیستند. مانند: غذا خوردن در رستوران، خرید لباسهای مد روز، رفتن به کافه و سینما، مسافرت و سرگرمیها. |

| پسانداز و سرمایهگذاری | ۲۰٪ | مبالغی که برای ساخت آینده اختصاص مییابد. مانند: واریز به صندوق اضطراری، خرید واحدهای صندوق طلا، سرمایهگذاری در بورس و یا بازپرداخت بدهیهای مازاد. |

در این مرحله، مهارت بسیار مهم، توانایی تفکیک «نیاز» از «خواسته» است. مثلاً خرید یک کفش مناسب برای پیادهروی یک «نیاز» است، اما خرید جدیدترین مدل کفش برند با قیمتی بسیار بالا، یک «خواسته» است. شناخت این تفاوت به شما کمک میکند تا فریب تبلیغات مصرفگرایانه را نخورید. اگر در کنترل هزینهها مشکل دارید، میتوانید از «سیستم بودجهبندی پاکتی» استفاده کنید؛ روشی که در آن وجه نقد یا اعتبار مربوط به هر دسته از هزینهها در پاکتها یا حسابهای بانکی مجزا قرار میگیرد تا از خرجکرد بیش از حد در هر بخش جلوگیری شود. وقتی پول پاکت رستوران تمام شد، دیگر تا ماه بعد حق رفتن به رستوران را ندارید!

یکی از طلاییترین قوانین سواد مالی، اصل «ابتدا به خودت پرداخت کن» است. این جمله یعنی چه؟ یعنی به محض دریافت حقوق، پیش از پرداخت هرگونه قبض، خرید مایحتاج یا رفتن به خرید، ابتدا سهم پسانداز خود (همان ۲۰ درصد) را جدا کرده و به حسابی امن منتقل کنید. پسانداز نباید پولی باشد که در آخر ماه «باقی میماند»، زیرا معمولاً چیزی باقی نخواهد ماند!

مهمترین دلیل پسانداز در مدیریت مالی شخصی، ایجاد «صندوق اضطراری» برای روز مبادا است. کارشناسان مالی تأکید دارند که هر خانواده باید معادل ۳ الی ۶ ماه از هزینههای ضروری زندگی خود را در یک حساب با قابلیت نقدشوندگی بالا ذخیره کند. در شرایط تورمی، به جای نگهداری این پول در حسابهای بانکی با سود کم که ارزش آن را کاهش میدهد، استفاده از «صندوقهای سرمایهگذاری درآمد ثابت» (که سودی بالاتر از بانک دارند و هر زمان قابل برداشت هستند) توصیهای هوشمندانه برای حفظ ارزش صندوق اضطراری است. این صندوق همچون سپری محافظ عمل میکند تا در روزهای بیماری، خرابی ناگهانی ماشین یا بیکاری، مجبور به فروش وسایل زندگی یا دریافت وام با سود بالا نشوید.

وام گرفتن به خودی خود اتفاق بدی نیست. در واقع، بسیاری از افراد با استفاده هوشمندانه از پول دیگران (وام) ارزش داراییهای خود را افزایش دادهاند. اما فقدان سواد مالی میتواند وام گرفتن را به یک تله ویرانگر تبدیل کند. در دنیای مالی، بدهیها به دو دسته کلی و مهم تقسیم میشوند:

بسیاری از افراد تفاوت پسانداز و سرمایهگذاری را نمیدانند و این دو را به جای هم به کار میبرند. پسانداز به معنای حفظ و نگهداری پول در یک جای امن است، اما سرمایهگذاری یعنی بهکارگیری پول برای تولید ثروت بیشتر و حفظ ارزش آن در برابر تورم. اگر پول خود را فقط پسانداز کنید و در حساب راکد نگه دارید، قدرت خرید آن روز به روز کاهش مییابد. سرمایهگذاری نیازمند درک مفاهیمی نظیر «سود مرکب» است؛ پدیدهای شگفتانگیز که در آن، سودهای به دست آمده در دورههای قبل، خودشان به اصل سرمایه اضافه شده و در دورههای بعدی سودآور میشوند. در شرایط اقتصادی امروز، گزینههای متنوعی برای سرمایهگذاری با هر میزان بودجهای وجود دارد:

| روش سرمایهگذاری | میزان ریسک | ویژگیها در نگاه سواد مالی |

|---|---|---|

| صندوقهای طلا (در بورس) | متوسط | بهترین گزینه برای مبتدیان و شروع با پول کم. نقدشوندگی بالا، بدون هزینه اجرت ساخت، امنیت کامل (بدون خطر سرقت فیزیکی) و سپری قوی و ضدتورم. |

| صندوقهای درآمد ثابت | بسیار کم | جایگزین عالی برای سپردههای بانکی با سودی روزشمار و بالاتر (حدود ۲۵ تا ۲۸ درصد) و گزینهای فوقالعاده مناسب برای نگهداری صندوق اضطراری. |

| بورس سهام (بلندمدت) | بالا | پتانسیل بازدهی بسیار بالا در بلندمدت، اما نیازمند دانش تخصصی، آموزش، صرف زمان و کنترل شدید احساسات در برابر نوسانات روزانه بازار. |

| طلای فیزیکی (سکه/آبشده) | متوسط | مناسب برای حفظ ارزش پول در بازههای زمانی بلندمدت، اما دارای ریسک حباب قیمتی، خطر سرقت و نگهداری، و نیازمند سرمایه اولیه بیشتر نسبت به صندوقها. |

ارتقای سواد مالی یک فرآیند یکشبه نیست که با خواندن یک مقاله تمام شود؛ بلکه یک سبک زندگی و یادگیری مداوم است. برای تقویت این مهارت و آموزش سواد مالی، میتوانید همین امروز از ابزارها و منابع در دسترس و کاربردی زیر استفاده کنید:

سواد مالی، فرمول جادویی یا راز پنهان افراد ثروتمند نیست؛ بلکه مجموعهای از مهارتهای یادگیریشده، آگاهی مستمر و انضباط شخصی است. تسلط بر پایههای درآمدزایی، بودجهبندی هوشمندانه با الگوی ۵۰/۳۰/۲۰، ایجاد یک صندوق اضطراری قابل اتکا برای روزهای سخت، دوری از تله بدهیهای مصرفی و آغاز سرمایهگذاری حتی با مبالغ خرد، مسیری قطعی و اثباتشده برای رسیدن به استقلال مالی و رهایی از دغدغههای معیشتی است.

برای تغییر زندگی اقتصادی خود، نیازی نیست منتظر افزایش حقوق، وام بانکی یا شنبهای رویایی باشید. همین امروز اولین قدم را بردارید: هزینههای یک ماه گذشته خود را روی کاغذ یا در یک اپلیکیشن بنویسید. شفاف شدن جریان پول، معجزه مدیریت مالی است. با آموزش سواد مالی، شما نه تنها آینده خود، بلکه آینده نسل بعد از خود را نیز دگرگون خواهید کرد.

اگر برای برداشتن گامهای بزرگتر در مسیر ثبات اقتصادی و ساختن آیندهای درخشانتر برای خانواده خود مصمم هستید، پیشنهاد میکنیم از راهکارهای مدیریت مالی Award Family استفاده کنید تا رویاهای فردای خود را با ابزارهای دقیق امروز بسازید.

خیر، به هیچ وجه. برای مدیریت مالی شخصی، دانستن چهار عمل اصلی (جمع، تفریق، ضرب و تقسیم) کاملاً کافی است. موفقیت مالی بیشتر به انضباط شخصی و کنترل رفتار شما در هنگام خرج کردن بستگی دارد تا تسلط بر معادلات پیچیده ریاضی.

بهترین زمان از دوران کودکی است؛ زمانی که کودکان مفهوم پول و پسانداز را با قلکهای کوچکشان یاد میگیرند. اما خبر بسیار خوب این است که هیچوقت برای شروع دیر نیست. در هر سنی که هستید، یادگیری مدیریت پول میتواند فوراً کیفیت زندگی شما را ارتقا دهد.

بله، صد درصد! اتفاقاً برای افرادی که درآمدهای متوسط یا پایین دارند، مدیریت دقیق پول حیاتیتر است. وقتی درآمد محدود است، کوچکترین اشتباه مالی میتواند تبعات سنگینی داشته باشد. سواد مالی به شما کمک میکند تا از همان درآمد محدود، بیشترین بهره را ببرید و پلهپله مسیر رشد را طی کنید.

حس میکنی وقتشه یه تکونی به زندگیت بدی؟

گاهی فقط یه آگاهی کوچیک

میتونه هم حال روحی آدم رو بهتر کنه

هم مسیر مالیش رو عوض کنه

همین حالا فرم زیر را پر کنید تا با شما تماس بگیریم